Consiliul Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) a realizat în perioada 25-28 iulie 2022 o consultare sub forma unui sondaj derulat prin intermediul Google Forms, la care au participat 1179 de respondenți din toate cele patru categorii de întreprinderi care formează sectorul IMM-urilor, potrivit prevederilor legii nr.346/2004, respectiv:

- microîntreprinderi – până la 9 salariaţi şi cifră de afaceri anuală netă sau active totale de până la 2 milioane euro, echivalent în lei;

- întreprinderi mici – între 10 şi 49 de salariaţi şi cifră de afaceri anuală netă sau active totale de până la 10 milioane euro, echivalent în lei;

- întreprinderi mijlocii – între 50 şi 249 de salariaţi şi cifră de afaceri anuală netă de până la 50 milioane euro, echivalent în lei, sau active totale care nu depăşesc echivalentul în lei a 43 milioane euro.

Alături de întreprinderile menționate au participat la analiza noastră și reprezentanți de întreprinderi mari, ONG-uri, PFA și cabinete medicale. În figura nr.1 este ilustrat eșantionul participanților la sondaj, iar în figura nr.2 domeniul de activitate al acestora.

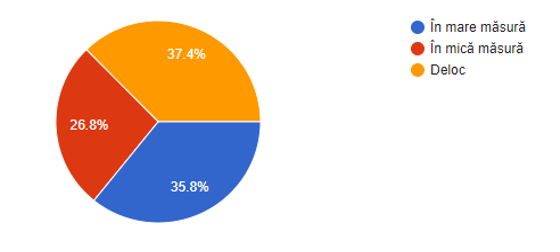

La întrebarea privind măsura in care au fost afectați de schimbarea regimului fiscal al microîntreprinderilor prin reducerea plafonului de la 1 milion de euro la 500.000 de euro, 35,8% din respondenții au indicat in mare măsura, 26,8% in mica măsura, în timp ce o pondere de 37,4% dintre cei chestionați au declarat că nu au fost afectați.

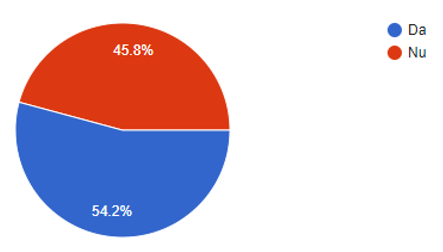

Ați fi preferat aplicarea cotei de impozitare de 3% din venituri pentru toate microîntreprinderile indiferent de numărul de angajați in locul scăderii plafonului pentru microîntreprinderi? 54,2 % au dat un răspuns afirmativ, în timp ce 45,8 % nu ar fi preferat aceasta alternativa.

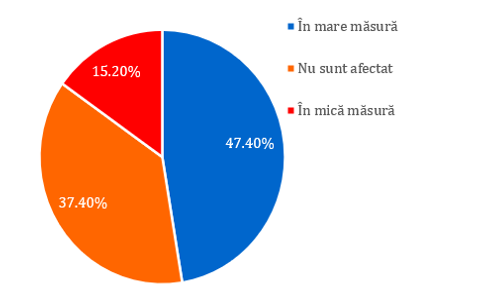

Cât de afectat sunteți de schimbarea Codului Fiscal referitoare la obligativitatea angajării unei persoane pentru încadrarea în categoria de microîntreprindere? Din răspunsurile la această întrebare rezultă că 37,4% dintre respondenți nu au fost deloc afectati, 15,2% in mica masura, iar 47,4% in mare masura.

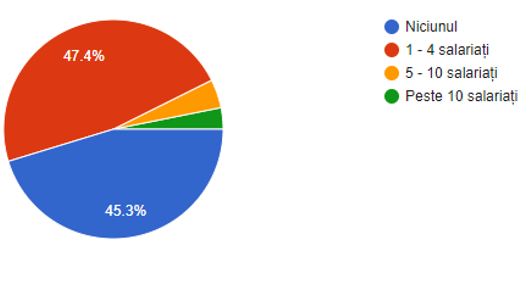

Aveți salariați care lucrează doar part-time în societatea dumneavoastră, încadrați la nivelul salariului minim? Din analiză reiese că 45,3% nu au angajați part-time cu salariu minim, iar 47,4% au intre 1 si 4 angajați.

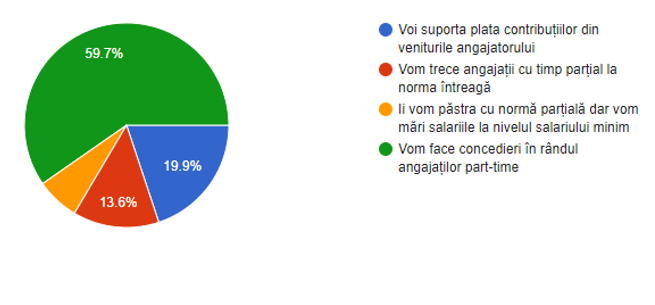

In continuare, respondenții au indicat masurile pe care le vor adopta ca urmare a modificării regimului fiscal pentru angajații part-time (plata contribuțiilor la nivelul salariului minim pentru 8 ore), dupa cum este ilustrat in figura de mai jos.

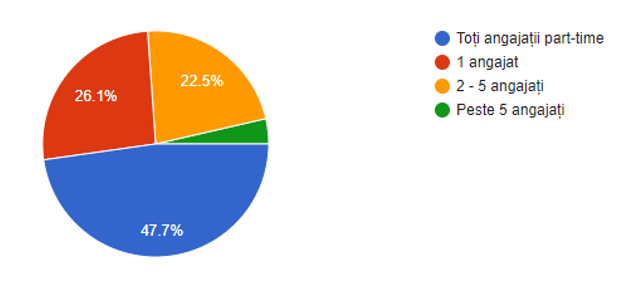

In continuarea sondajului, 47,7% dintre respondentii care au evidentiat ca vor face concedieri, au declarat ca vor renunta la toti angajatii part-time, 26,1% vor renunta la 1 angajat, iar 22,5% vor concedia intre 2 si 5 angajati.

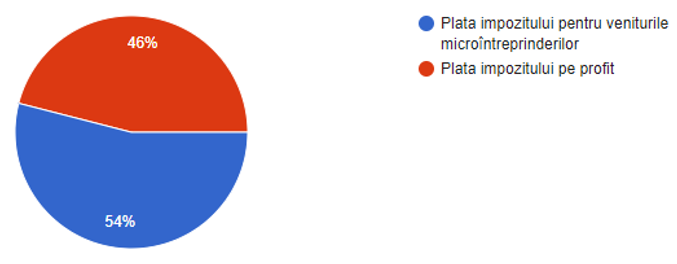

Participantii la sondaj din domeniul HORECA au evidentiat ca datorita modificării Codului Fiscal, după 1 ianuarie 2023 vor opta pentru plata impozitului pentru veniturile microintreprinderilor 54% si plata impozitului pe profit 46%.

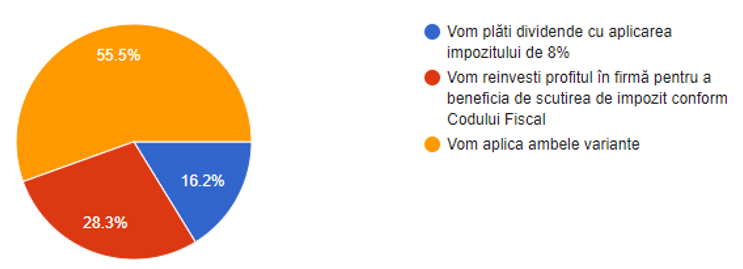

Ca urmare a măririi impozitului pe dividende de la 5% la 8%, o pondere de 55,5% dintre respondentii vor aplica ambele masuri, 28,3% dintre acestia vor reinvesti profitul pentru a beneficia de scotirile prevazute de Codul Fiscal, iar16,2% vor plati dividend cu aplicarea impozitului de 8%.

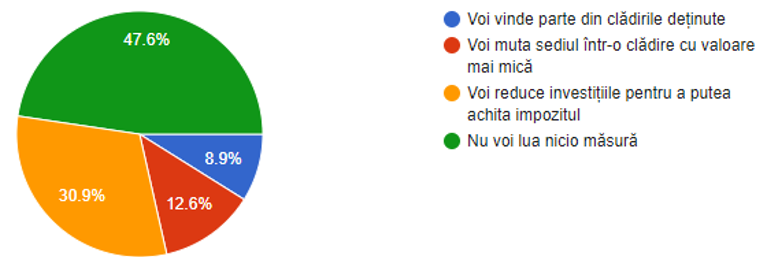

Ca urmare a creșterii impozitului pe clădiri raportat la grila notarială, 47,6% dintre intreprinzatori au indicat ca nu vor adopta nici o masura, 30,9% vor reduce investitiile pentru a achita impozitul, iar 12,6% se vor reloca intr-o cladire mai mica si 8,9% vor vinde bunurile immobile detinute.

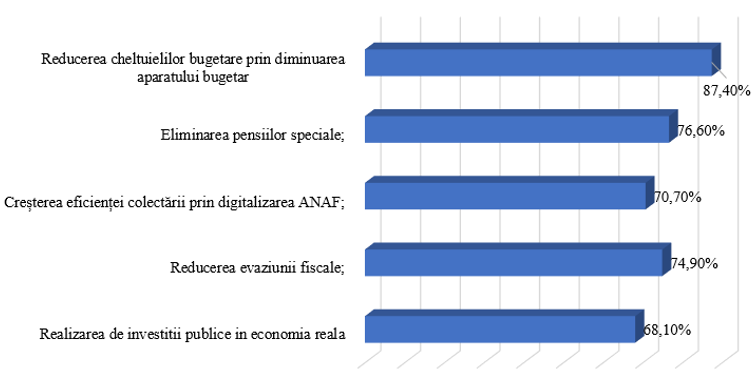

- In contextul actual, respondenții considera ca guvernul ar trebui sa adopte urmatoarele masuri pentru creșterea veniturilor la bugetul de stat:

- Reducerea cheltuielilor bugetare prin diminuarea aparatului bugetare 87,40%

- Eliminarea pensiilor speciale 76,60%

- Creșterea eficienței colectării prin digitalizarea ANAF 70,70%

- Reducerea evaziunii fiscale 74,90%;

- Realizarea de investiții publice in economia reala 68,10%