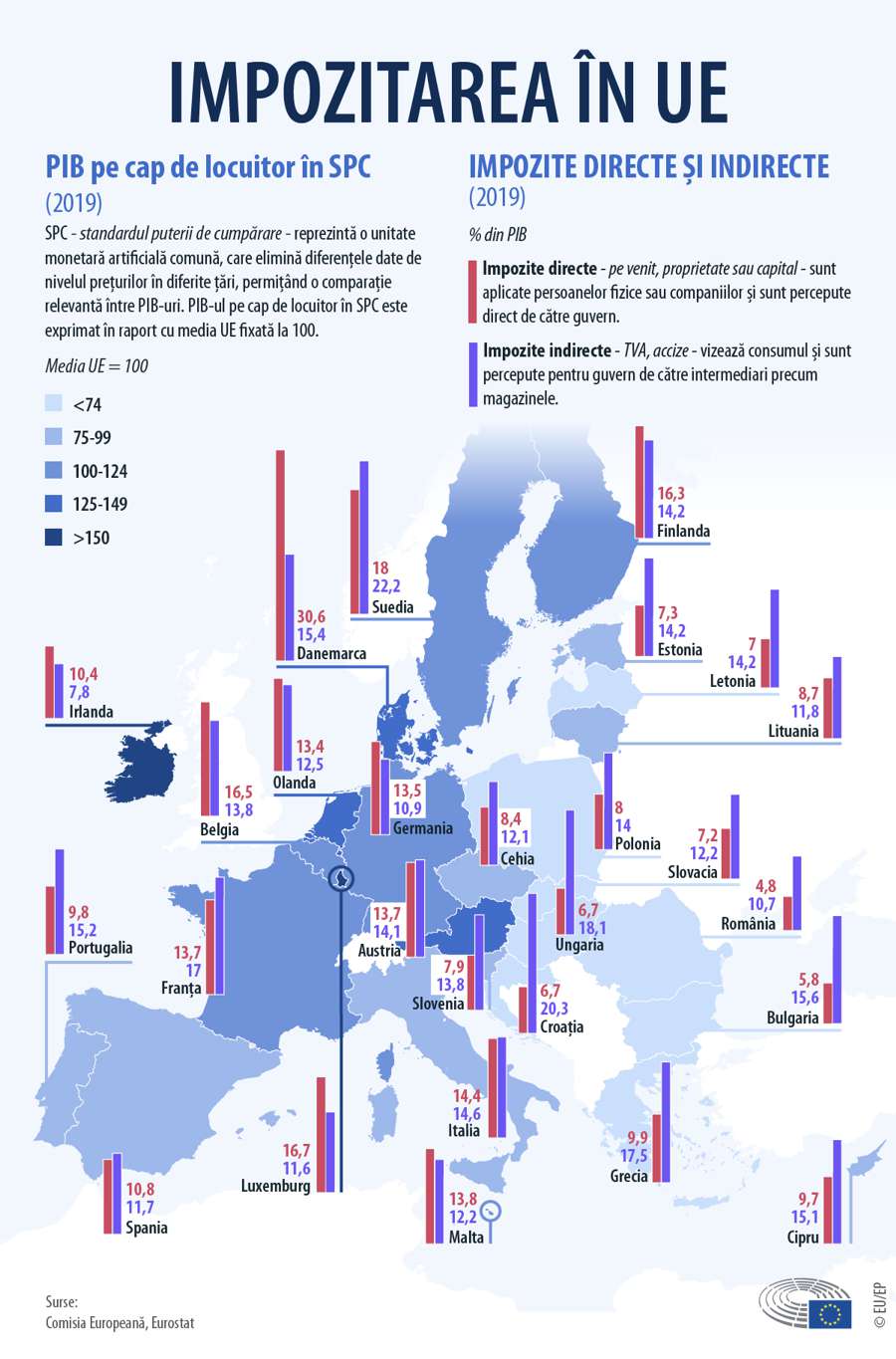

România strânge cele mai mici venituri din impozite directe și indirecte și contribuții sociale, ca procent din Produsul Intern Brut (PIB) din UE, după Irlanda. Țara noastră taxează mai mult munca și consumul, și mai puțin capitalul. Specialiștii sunt de părere că această situație vine, pe de o parte, din o serie de niveluri mici de taxare comparativ cu mediile europene, dar pe de altă parte și dintr-o capacitate slabă de colectare și din numeroasele regimuri preferențiale de taxare. Datele sunt prezentate de Parlamentul European în vederea stabilirii unei impozitări corecte.

România a raportat venituri totale din impozitare de 26% din PIB, în 2019, al doilea cel mai mic procent după Irlanda, cu 22,1% din PIB. Cu toate acestea, Irlanda are un produs intern brut „umflat din motive fiscale, deoarece acolo sunt localizate foarte multe companii”, explică economistul Ionuț Dumitru, care susține că nu greșim dacă spunem că avem cea mai slabă colectare a veniturilor din taxe și impozite din Europa.

La capătul opus, veniturile colectate de Danemarca din impozitare ajung la 46,1%, urmată de Franța, cu 45,5% și de Belgia cu 43,6%.

Cea mai mare parte din veniturile colectate de România (circa 12% din PIB) vine din impozitarea muncii, angajații din țară fiind taxați astfel: 25% asigurări sociale (CAS), 10% asigurări sociale de sănătate (CASS), 10% impozit pe venit, plus 2,25% – contribuție asigurătorie pentru muncă (CAM) plătită de angajator. Astfel, un angajat încasează, din 100 de lei plătiți de angajator, doar 57,22 lei, în timp ce statul încasează 42,78 lei.

O altă mare parte din veniturile încasate (circa 10% din PIB) vine din impozitarea consumului, adică Taxa pe Valoarea Adăugată, accize sau tarife la importuri. România are în prezent TVA de 19%, una din cele mai mici din UE, existând, de asemenea, și alte cote reduse, de exemplu 5% sau 9%, pentru produse sau servicii speciale.

Cu toate acestea, România este și țara cu cel mai mare deficit de colectare a TVA din Uniunea Europeană. Mai precis, țara noastră nu încasează anual circa 34% din taxa pe valoarea adăugată care ar trebui colectată. La polul opus, cele mai mici rate de neîncasare a TVA din UE se înregistrează în Suedia (0,7%), Croația (3,5%) și Finlanda (3,6%).

În schimb, România taxează foarte puțin capitalul (circa 4% din PIB), semnificativ mai puțin comparativ cu mediile europene.

Totodată, impozitul pe dividende din România este stabilit la 5%

Impozitul pe succesiune este de asemenea printre cele mai mici din UE, de 1% din valoarea transferată.

În plus, impozitele pe proprietate de asemenea sunt foarte mici atât față de mediile europene, cât și față de țările din zonă. Taxele colectate pe proprietate în România sunt de circa 0,6% din PIB, de circa trei ori mai mici decât mediile europene.

Impozitarea corectă este o prioritate pentru Parlamentul European. Aflați cum dorește acesta să combată evaziunea fiscală și fraudele:

Măsuri fiscale ale UE

Printre propunerile legislative importante din ultimii ani privind impozitele se numără cele referitoare la schimbul de informații. În acest sens Directiva pentru Cooperare Administrativă a fost modificată de mai multe ori pentru a include:

- Schimbul automat de informații în domeniul fiscal în cazul contribuabililor care activează în alte țări decât țara de rezidență

- Schimbul de decizii fiscale între statele membre pentru a dezvălui celorlalte țări UE și Comisiei Europene “scheme de planificare fiscală” oferite anumitor companii

- Informații de la țară la țară furnizate de marile companii multinaționale și partajate între țările UE pentru a împiedica multinaționalele prezente în diferite țări de la practici de planificare fiscală agresivă care nu sunt disponibile companiilor locale

- Informații legate de spălarea de bani

Alte propuneri se referă la impozitarea companiilor și evitarea impunerilor fiscale, de exemplu:

- Baza de impozitare comună consolidată care se ocupă de obstacolele fiscale datorate sistemelor naționale diferite de impozitare pentru companii care operează pe piața unică, pentru a evita pe de o parte dubla impozitare și pe de altă parte planificarea fiscală agresivă

- Impozitarea companiilor cu o prezență semnificativă în mediul online care permite statelor membre să impoziteze profiturile făcute pe teritoriul lor de către companii care nu sunt prezente fizic pe acest teritoriu

- Un sistem comun pentru impozitarea serviciilor digitale, un impozit pe veniturile care provin, de exemplu, din transmiterea datelor colectate online de la utilizatori